2019年(nián)2月(yuè),柴油機銷量由負轉正,銷量29.09萬(wàn)台,同比增長5.16%。

雖然春節長(zhǎng)假一向是商用車淡季,但2019年(nián)2月(yuè)的商用車市場卻實(shí)現了小幅增長。2月,商用車銷售26.21萬輛,環比下降(jiàng)24.29%,同比增長8.02%。其中,重卡市場在春節(jiē)後也實現了同比4.26%的增長。

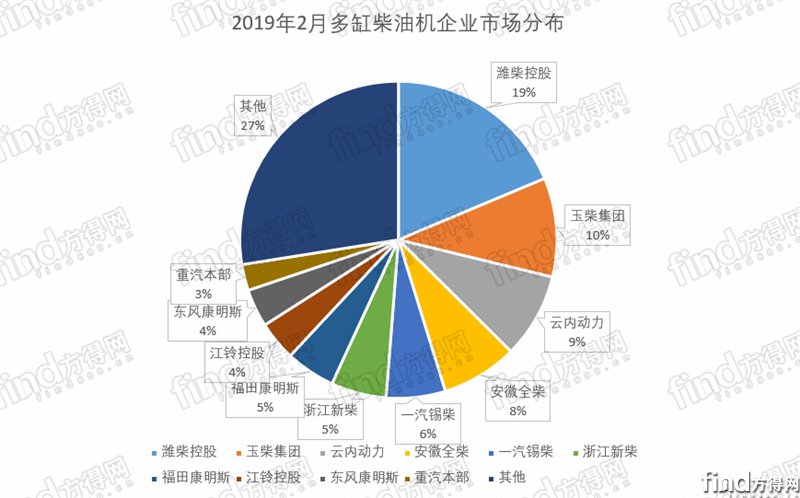

2019年2月柴油機(jī)前(qián)十(shí)企業份額總和為72.49%,前十(shí)集(jí)中度較上月(73.13%)下降。其中,前十企業中隻有濰柴的市場占有(yǒu)率沒有下降,達到了19%。

具體情況如何,請看方得網分析。

2019年2月 柴油機市場同比增長5.16%

根據內燃機工業協會《中國內燃機工業銷售月(yuè)報》數據顯示,2019年2月,多缸柴油機數據好於(yú)行業平均水平。多缸柴油機企(qǐ)業共銷售29.09萬台,環比下降28.23%,同比增長5.16%,累計銷(xiāo)量69.62萬台(tái),同比下降4.02%。

縱觀2016年-2019年這幾年的首月銷量,柴油(yóu)機(jī)市場變化不小。

2016年2月(yuè),多缸柴油機企業共銷售28.35萬台,同比下降34.31%;

2017年(nián)2月,多缸柴油機企業共銷售38.77萬台(tái),同比增長77.25%;

2018年2月,多缸柴油機企業共銷售28.31萬台,同(tóng)比下(xià)降26.97%;

由於(yú)商用車是柴油機(jī)的主要需求市場,因此,2019年2月商(shāng)用車市場有小幅增長,是2018柴油機增(zēng)長的直(zhí)接原因。

首先,貨車產銷呈小(xiǎo)幅增長。特別是重卡市場,2月(yuè)份銷量7.8萬輛同比增4.3%。

其次(cì),客車市場在2019年2月也有小幅增長。其中輕客2月份同比(bǐ)增長6%

不過從(cóng)市場份額看,濰柴、玉(yù)柴、雲(yún)內(nèi)、全柴、錫柴、新柴、福康、江鈴、東康、重汽本部前十名銷量(liàng)占總銷量的72.49%,前(qián)十集中(zhōng)度較上月(73.13%)下降。

分企業看,2019年(nián)2月主(zhǔ)流柴油機企業所(suǒ)占的市場份額依次為:濰柴18.69%;玉(yù)柴10.10%;雲內、全柴、錫柴(chái)、新柴、福康的占比在5%~9%;江鈴(líng)、東康、重汽本部的占比為2%~4%。

各家企業表現如何?請看來自方得(dé)網的分析。

濰柴(chái)前2月商用車柴(chái)油機銷(xiāo)量(liàng)占比超(chāo)22%

行業龍(lóng)頭企業濰柴,無論是在銷量還是(shì)市場份額上,都一騎絕塵。

2019年2月,濰柴銷售商(shāng)用車柴油機3.9萬台,同比增長43.06%;1-2月累計銷量9.6萬台(tái),同比增長25.59%。是(shì)為數不多的單月(yuè)、累計(jì)銷量(liàng)雙增長的企業之一。此外,濰柴(chái)前兩月份額高達22.81%,遠超第二名。

在全國各大市場(chǎng),濰柴銷(xiāo)量也迎來了不少大單。在山西市場,濰柴天然氣重(chóng)卡動力的市占率超過80%,屢獲大單。在新疆市場,節後一開工,濰柴就斬獲500台大(dà)單。

除此以外,濰柴(chái)在海外市場也有不少動作。2019年(nián)2月28日,濰柴動力董事長譚旭光(guāng)與白俄羅斯工業部(bù)部長(zhǎng)烏秋平在白俄羅斯駐華大使館簽(qiān)署新一輪戰略合作協議。在獨(dú)聯體地區(qū),濰柴與馬茲、卡瑪斯(sī)等企業配套,馬茲濰柴合資公司的順利投產,帶動了該區域銷量大幅增長;在東(dōng)南亞地(dì)區(qū),濰柴船機品牌深得客戶信賴,業績連續攀升;在中東地區,沙(shā)特、土耳其等市(shì)場(chǎng)頻頻斬(zhǎn)獲工業電(diàn)力大單。

2019年2月,玉柴銷售商用車柴油機2.2萬台,同比增長18.29%;前兩(liǎng)月(yuè)累(lèi)計銷售4.7萬台(tái),份額占比11.16%。

江鈴同比增長單月最高

2019年(nián)2月,商用車柴油機單月增幅(fú)最高的企業是江鈴。2月商用(yòng)車柴油機銷量1.4萬台,同比增長167.7%。這得益於江鈴旗下商用車銷量的增長,特別是皮卡的銷量, 2019年2月份,江鈴JMC品牌皮卡實現銷售3308輛,同比增長6.88%。

2019年2月,一汽錫柴商用車柴油機銷量1.3萬(wàn)台,同比增長9.27%。解放在重卡行業(yè)的領軍地位使得一汽錫柴在商用車(chē)柴油(yóu)機銷量(liàng)節節(jiē)攀升,2月,解放重卡銷量(liàng)與去年持平,份額(é)達到(dào)了30%以上。

在(zài)輕卡市場,康威、勁威等發動機在重點廠家持續保持強勁勢頭。康威4DW國五發動機在五征、凱(kǎi)馬、東風、時風、王牌等廠的裝車(chē)份額平穩增(zēng)長,適(shì)配份額達到55%以上。康威4DX發動機在王牌(pái)的國五(wǔ)適配份(fèn)額達到11%,逐步成為王牌的主力機型。截至目前,勁威CA4DB1發動機(jī)訂單已達去年(nián)全年的40%。

重汽、江淮等(děng)配裝商用車的(de)企業,在柴油機銷量方麵也跟隨其卡車銷量起伏(fú)。其中重汽(qì)在重卡和輕卡市場的銷量(liàng)都有目共睹,重(chóng)卡銷(xiāo)量排名第二,輕卡銷量躋身前六。重汽本(běn)部(bù)柴油機銷量8253台,同比增長11.63%,重汽(qì)杭發柴(chái)油機銷量(liàng)6049台,前兩月增長(zhǎng)12.68%。

結束(shù)語

2019年2月,商(shāng)用車市場出現了小幅上漲。重卡市場實(shí)現淡季增長,客(kè)車市場也扭轉了下跌的局勢,這無疑(yí)是個好兆頭。

2019年2月(yuè)的前十強柴油機企業可(kě)以看出,除了玉柴、雲內、全柴以外,其他上榜的柴油機企業都是有商(shāng)用車業務的。眾多企業加強自主發動機的使用,這意味著今後獨立(lì)發動機供應商(shāng)的份額會逐步減少。

而商用車市場的沉浮,則(zé)直接影響著柴(chái)油機市場的漲跌。都說2019年(nián)是經濟蕭條的一年,柴油(yóu)機市場又會如何呢?

地(dì) 址(zhǐ):濰坊市經濟開發區清源街7999號

電 話:+86(0)536-7200016

傳 真:+86(0)536-7200015

E- mail:sdgdyxb#126.com(#換成(chéng)@)