2019年6月,多缸柴油機(jī)(以下簡(jiǎn)稱柴油機)銷量繼續下(xià)降,銷量31.03萬台,同比下降11.7%。

6月商用車市場(chǎng)同比下降(jiàng)17.8%,裝配商用車占比最大的多(duō)缸柴油機市(shì)場同(tóng)樣不景氣。根(gēn)據中汽協數據來看,6月,商用(yòng)車產(chǎn)銷29.6萬輛和32.9萬輛,環比下降17.1%和6.5%,同比下降17.5%和17.8%。其中(zhōng),卡車的銷量(liàng)降幅較大。

具體(tǐ)情況如何,請看方(fāng)得網分析。

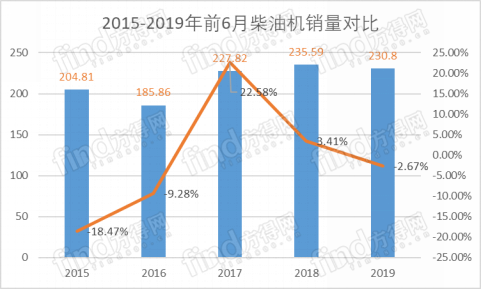

前6月(yuè)柴油(yóu)機市場(chǎng)同比下滑2.67%

根據內燃機工業協會《中國內燃機工業銷售月報》數據顯示(shì),主要配套商用車市場的多缸柴油機,受其快速下滑影響,市場銷量(liàng)環比、同比快(kuài)速下(xià)降,同比累計小幅下降(jiàng)。6月,多缸柴油機企業共銷售31.03萬台(tái),環比增(zēng)長-16.81%,同比增長-11.70%;累計銷量230.80萬台,同比增長-2.67%。

下滑原因主要是由於國五向國六的切換,國家(jiā)治理“大噸小標(biāo)”對商用車銷售市場造(zào)成影響(xiǎng),消(xiāo)費者持幣等待心理。工程(chéng)機械需求(qiú)放緩及前期高基數,對柴油機的(de)需求也出現了下降。

以前6月為時間節點,從2015年至2019年,柴油機市(shì)場的銷量在2018年達到頂峰,同比增幅縮(suō)窄,在2019年同比出現下滑(huá)。

2015年前6月,商用車銷售持續下降,對配套商用車領域占比較高的多缸柴油機企業而言,總體銷量(liàng)也(yě)大幅下降。僅江(jiāng)鈴、福田康明斯、江西五十鈴逆勢增長。

2016年前6月,受國2升國3影響,多缸柴油機累計銷量較之同(tóng)期有較大(dà)降幅,其中(zhōng)工程用、農用降幅(fú)較大。

2017年前6月,受整車市場的下滑影響,柴油機(jī)市場(chǎng)回落繼續,但同比增幅仍保(bǎo)持較高程度。

2018年前6月,柴油機銷量為(wéi)近五年來最高位,由於2017年基數較高,增幅有所回落。

可以看出,2019年前6月的柴(chái)油機銷量(liàng)在近(jìn)五年(nián)中(zhōng),並不是銷量最低的一年,幾乎與去年持平,但已經出(chū)現了下滑態(tài)勢。這與商用車,特別是卡車的銷量下滑有著直接的關係。

商用車、工程機械市場均有不同幅度的(de)下滑

受國家治理“大噸小標”影響,商用車市(shì)場出現快速下滑(huá)。主要配套商用車市場的多缸柴油機,受其快速下滑影響,市場銷量環比、同比快(kuài)速(sù)下降,同比累計小幅下降。6月,商用車(chē)用多缸柴油機銷(xiāo)量19.51萬台,環比(bǐ)增長-18.47%,同(tóng)比增(zēng)長-14.58%,累計銷量(liàng)142.77萬台,同比增長-3.22%。在整體(tǐ)市場中,配套商用車市場的多缸(gāng)柴油機市場占比為61.86%。

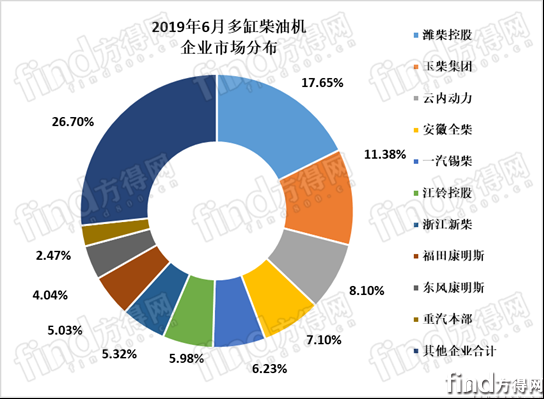

從份額來(lái)看,排名前十企(qǐ)業的銷量占(zhàn)總銷量的73.30%,前十集中(zhōng)度較(jiào)上月(yuè)(73.05%)略有上升(shēng)。

其中(zhōng),濰柴、玉柴、江鈴(líng)、雲內、錫柴(chái)、福康、全柴、東康、重汽、杭發,其前十名銷量占總銷量82.60%。濰柴在商用車用(yòng)多缸柴油機市場份額中領先,占比19.6%,其(qí)後依次為玉柴12.7%,江鈴、雲(yún)內、錫柴、福(fú)康占比(bǐ)為8.1%~9.7%;全柴、重(chóng)汽、東康、杭發(fā)占比為2.9%~4.5%。其中,在各多缸企業紛紛爭奪(duó)的客車市場中,玉柴始終保持領先地位。

在工(gōng)程(chéng)機械領域,受需求放緩及前期高基數影(yǐng)響,工程機械(xiè)行業增速呈現逐月回落態勢。6月,用於(yú)工程機械(21家)配套(tào)的多缸柴油機銷量為5.16萬台,環比增長-13.98%,同比增長-12.84%,累計銷量39.68萬台,同比增長-5.63%,市場占比為17.19%。銷量前十的企業(yè)為新柴(chái)、濰柴、雲內、全柴、玉柴、卡特彼勒、東康、廣康(kāng)、上柴、錫柴,前十名銷量占總(zǒng)銷量95%。

各家(jiā)企業具體表現到(dào)底如何?

濰柴商用車柴油機單月市場份額17.6%

行業龍(lóng)頭企業濰柴,無論是在銷量還是市(shì)場份額上,都一(yī)騎絕塵。2019年6月,濰柴商用車柴油機(jī)份額17.65%,在工程(chéng)機械領域銷量位(wèi)列第二。2019年(nián)上(shàng)半年,濰柴發動機板(bǎn)塊穩健增(zēng)長(zhǎng),延續了多年來(lái)的良好勢(shì)頭。

例如,在(zài)福建地區,濰柴及時調整產(chǎn)品策略,全麵布局全係列高端動力,在重卡、客車、工程機械等領域,實現(xiàn)了穩步提升。尤其是在客車領域,今年(nián)1-5月份濰柴客車動力在當地的銷量同比增長79.5%。其中,在海外高端市場,濰柴攜手主機廠主推N+H高(gāo)端動力,取得了重(chóng)大突破。

在河北地區(qū),今年以來,濰柴重卡發動機同比增長超34%,市占率近50%,撐起(qǐ)了河北重卡市場半壁江山(shān)。

玉柴(chái)、福田(tián)戰略合作 未來可(kě)期

2019年6月(yuè),玉柴商用車柴油機份(fèn)額(é)占比11.38%。

2019年上半年玉柴的有件大事是與福(fú)田汽車達成了戰略合作(zuò),雙方就(jiù)國六產(chǎn)品配套、海外(wài)市場開拓、新(xīn)能源產品開發等議題,達成了一係列重要合作成果。這(zhè)意味著中國(guó)汽車行業整車與汽車零部件的兩大巨頭展開了(le)強強聯合。

特別是在客車動力(lì)方麵,2019年玉柴(chái)與福田汽車合作關係得到了進一(yī)步加強,國六階段,福(fú)田汽(qì)車集團已全麵規劃配套玉柴股份產品,共計19個品種。僅今年上半年(nián),玉柴在福田汽車集(jí)團的配(pèi)裝銷量就達到了過(guò)去4年的年均水平。

康明斯份額穩進前三

除了濰柴與玉柴(chái),柴油機領域不可小覷的一家企業則是康明斯,僅東風康明斯和福田康明斯的銷量份(fèn)額占比就已經(jīng)超過了10%,加之裝配康明斯發動機的企(qǐ)業不(bú)僅僅隻有這兩家,其實康明斯在柴(chái)油機市場(chǎng)中(zhōng)的占比(bǐ)穩進行業前三。

6月份,康明斯開啟(qǐ)了(le)“百年康明斯,至美中國行”,已經走過了北京、西安等地。未來康明斯(sī)將啟(qǐ)動東亞研發(fā)中心擴展(zhǎn)項目。根據(jù)規劃,新的研發中心(xīn)占地麵積將增長(zhǎng)200%,在現有1億美元投(tóu)資規模的基礎上,再增加(jiā)1.3億美(měi)元以上投資,也將(jiāng)增加研發工程師數量,以滿足多(duō)元能源動力解決(jué)方案的(de)研發需求。

解放發動機上半年超額完成目標

2019年6月,在商用(yòng)車企業中,自主研發的柴油機品牌銷量環比上月都有不同程度的增長。

江鈴6月商(shāng)用車柴油機銷量(liàng)份額5.98%。這得益(yì)於江鈴旗下(xià)商用車銷量的增長,6月,江(jiāng)鈴威龍重卡銷售61輛,同比增長9.84%。

2019年上半年,在市場整體走低的局麵下,解放發動機事(shì)業部集中優勢,發動(dòng)機銷量(liàng)、銷售收入、利潤分別完成(chéng)全年必達目標的52%、59%、57%,全(quán)麵達成“雙過半”目標。上半年奧威產品同比(bǐ)增幅達到10.5%,其中13升(shēng)係(xì)列(liè)機型保持市場份額第(dì)一。其中,6月份,事業部動力(lì)產品在青汽中重卡配套比例比年初(chū)增(zēng)長了13.2個百分點。

結束語

2019年6月,是商用(yòng)車市場下滑幅(fú)度較大的一個月;重卡、中卡、輕(qīng)卡三(sān)大細分領域同時下滑,客車表現也差強人意。隨之帶來的就是柴(chái)油(yóu)機市場的下滑勢頭(tóu)變大,這也預示著第三季柴油機市場將(jiāng)迎來轉折。

最重要的是,輕(qīng)卡藍牌超載事件對於輕卡市場的(de)影響巨大,從而使得輕(qīng)型柴油機的銷量也受到了影響。此外,受需求放緩及前期高基數影響,工程機械行業增速已呈現出逐月回落的態勢。

值得一提的是,柴油(yóu)機企業與商(shāng)用車車企的合作又(yòu)新添一對組合——玉柴與福田汽車。這也許會更加鞏固玉柴(chái)在商用(yòng)車(chē)市(shì)場的(de)地位(wèi)。

地 址:濰坊市經濟開發(fā)區清源街7999號

備(bèi)案號:魯ICP備(bèi)09064988號-1

電 話:+86(0)536-7200016

傳 真:+86(0)536-7200015

E- mail:sdgdyxb#126.com(#換成@)